-

Жанры

- Авантюрный роман

- Автодело

- Автомобили и ПДД

- Альтернативная история

- Альтернативная медицина

- Альтернативные науки и научные теории

- Анекдоты

- Антисоветская литература

- Античная литература

- Аппаратное обеспечение

- Архитектура

- Астрология

- Астрономия и Космос

- Афоризмы

- Базы данных

- Банковское дело

- Басни

- Биографии и Мемуары

- Биология

- Биофизика

- Биохимия

- Боевая фантастика

- Боевик

- Боевые искусства

- Ботаника

- Буддизм

- Бухучет и аудит

- Былины

- в стихах

- Верлибры

- Вестерн

- Ветеринария

- Визуальная поэзия

- Внешняя торговля

- Водевиль

- Военная документалистика

- Военная история

- Военная техника и вооружение

- Военное дело: прочее

- Востоковедение

- Газеты и журналы

- География, путевые заметки

- Геология и география

- Героическая фантастика

- Городское фэнтези

- Государство и право

- Готический роман

- Дамский детективный роман

- Деловая литература

- Деловая литература

- Делопроизводство

- Детективная фантастика

- Детективы: прочее

- Детская литература: прочее

- Детская проза

- Детская психология

- Детская фантастика

- Детские остросюжетные

- Детские приключения

- Детские стихи

- Детский фольклор

- Документальная литература

- Домашние животные

- Домоводство

- Драма

- Драматургия: прочее

- Древневосточная литература

- Древнеевропейская литература

- Древнерусская литература

- Живопись, альбомы, иллюстрированные каталоги

- Загадки

- Зарубежная классическая проза

- Зарубежная литература для детей

- Здоровье

- Зоология

- Изобразительное искусство, фотография

- Индуизм

- Иностранные языки

- Интернет

- Ироническая фантастика

- Иронический детектив

- Ироническое фэнтези

- Искусство и Дизайн

- Искусствоведение

- Ислам

- Историческая проза

- Исторические любовные романы

- Исторические приключения

- Исторический детектив

- Историческое фэнтези

- История

- История

- История техники

- Иудаизм

- Католицизм

- Киберпанк

- Кино

- Киносценарии

- Классическая детская литература

- Классическая зарубежная поэзия

- Классическая поэзия

- Классическая проза

- Классическая проза XVII-XVIII веков

- Классическая проза ХIX века

- Классическая проза ХX века

- Классическая русская поэзия

- Классический детектив

- Книга-игра

- Коллекционирование

- Комедия

- Комиксы

- Контркультура

- Короткие любовные романы

- Корпоративная культура

- Космическая фантастика

- Космоопера

- Криминальный детектив

- Критика

- Крутой детектив

- Кулинария

- Культурология

- Лирика

- Литературоведение

- ЛитРПГ

- Личные финансы

- Любовная фантастика

- Любовные детективы

- Магический реализм

- Малый бизнес

- Маньяки

- Маркетинг, PR, реклама

- Математика

- Медицина

- Медицинский триллер

- Металлургия

- Мировая художественная культура

- Мистерия

- Мистика

- Мифы. Легенды. Эпос

- Морские приключения

- Музыка

- Народные песни

- Народные сказки

- Научная литература: прочее

- Научная фантастика

- Научпоп

- Недвижимость

- Недописанное

- Ненаучная фантастика

- Неотсортированное

- Неотсортированное

- Новелла

- О бизнесе популярно

- О войне

- О любви

- Образовательная литература

- Обществознание

- Околокомпьютерная литература

- Органическая химия

- ОС и Сети

- Отраслевые издания

- Палиндромы

- Партитуры

- Педагогика

- Песенная поэзия

- Повесть

- Подростковая литература

- Поиск работы, карьера

- Политика

- Политический детектив

- Полицейский детектив

- Попаданцы

- Порно

- Пословицы, поговорки

- Постапокалипсис

- Поэзия Востока

- Поэзия: прочее

- Поэма, эпическая поэзия

- Православие

- Приключения в современном мире

- Приключения про индейцев

- Приключения: прочее

- Природа и животные

- Программирование

- Программы

- Проза

- Протестантизм

- Психологический триллер

- Психология

- Психотерапия и консультирование

- Публицистика

- Путеводители

- Путешествия и география

- Радиоэлектроника

- Развлечения

- Рассказ

- Религиоведение

- Религиозная литература: прочее

- Религия

- Рефераты

- Роман

- Руководства

- Русская классическая проза

- Русские сказки

- Сад и огород

- Самиздат, сетевая литература

- Самосовершенствование

- Сатира

- Сделай сам

- Секс и семейная психология

- Семейные отношения

- Семейный роман/Семейная сага

- Сентиментальная проза

- Сказка

- Сказка

- Сказочная фантастика

- Славянское фэнтези

- Словари

- Советская классическая проза

- Советский детектив

- Современная зарубежная поэзия

- Современная поэзия

- Современная проза

- Современная русская поэзия

- Современная сказка

- Современные любовные романы

- Социальная фантастика

- Спецслужбы

- Спорт

- Справочная литература

- Справочники

- Средневековая классическая проза

- Старинная литература: прочее

- Стимпанк

- Строительство и сопромат

- Сценарии

- Театр

- Технические науки

- Техно триллер

- Технофэнтези

- Торговля

- Трагедия

- Транспорт и авиация

- Триллер

- Ужасы

- Управление, подбор персонала

- Учебники

- Учебники и пособия ВУЗов

- Учебники и пособия для среднего и специального образования

- Учебные пособия, самоучители

- Фантасмагория, абсурдистская проза

- Фантастика: прочее

- Фанфик

- Феерия

- Физика

- Физическая химия

- Философия

- Фольклор: прочее

- Фэнтези

- Химия

- Хиромантия

- Хобби и ремесла

- Христианство

- Хроноопера

- Ценные бумаги, инвестиции

- Частушки, прибаутки, потешки

- Школьные учебники и пособия, рефераты, шпаргалки

- Шпаргалки

- Шпионский детектив

- Эзотерика

- Экология

- Экономика

- Экономика

- Экспериментальная поэзия

- Экспериментальная, неформатная проза

- Энциклопедии

- Эпистолярная проза

- Эпическая поэзия

- Эпическая фантастика

- Эпопея

- Эротика

- Эротика, Секс

- Эссе, очерк, этюд, набросок

- Юмор: прочее

- Юмористическая проза

- Юмористическая фантастика

- Юмористические стихи

- Юмористическое фэнтези

- Юридический триллер

- Юриспруденция

- Языкознание

- Язычество

- Серии

- Коллекции

- Рецензии

- Авторы

- Читатели

-

Жанры

Назад

- Авантюрный роман

- Автодело

- Автомобили и ПДД

- Альтернативная история

- Альтернативная медицина

- Альтернативные науки и научные теории

- Анекдоты

- Антисоветская литература

- Античная литература

- Аппаратное обеспечение

- Архитектура

- Астрология

- Астрономия и Космос

- Афоризмы

- Базы данных

- Банковское дело

- Басни

- Биографии и Мемуары

- Биология

- Биофизика

- Биохимия

- Боевая фантастика

- Боевик

- Боевые искусства

- Ботаника

- Буддизм

- Бухучет и аудит

- Былины

- в стихах

- Верлибры

- Вестерн

- Ветеринария

- Визуальная поэзия

- Внешняя торговля

- Водевиль

- Военная документалистика

- Военная история

- Военная техника и вооружение

- Военное дело: прочее

- Востоковедение

- Газеты и журналы

- География, путевые заметки

- Геология и география

- Героическая фантастика

- Городское фэнтези

- Государство и право

- Готический роман

- Дамский детективный роман

- Деловая литература

- Деловая литература

- Делопроизводство

- Детективная фантастика

- Детективы: прочее

- Детская литература: прочее

- Детская проза

- Детская психология

- Детская фантастика

- Детские остросюжетные

- Детские приключения

- Детские стихи

- Детский фольклор

- Документальная литература

- Домашние животные

- Домоводство

- Драма

- Драматургия: прочее

- Древневосточная литература

- Древнеевропейская литература

- Древнерусская литература

- Живопись, альбомы, иллюстрированные каталоги

- Загадки

- Зарубежная классическая проза

- Зарубежная литература для детей

- Здоровье

- Зоология

- Изобразительное искусство, фотография

- Индуизм

- Иностранные языки

- Интернет

- Ироническая фантастика

- Иронический детектив

- Ироническое фэнтези

- Искусство и Дизайн

- Искусствоведение

- Ислам

- Историческая проза

- Исторические любовные романы

- Исторические приключения

- Исторический детектив

- Историческое фэнтези

- История

- История

- История техники

- Иудаизм

- Католицизм

- Киберпанк

- Кино

- Киносценарии

- Классическая детская литература

- Классическая зарубежная поэзия

- Классическая поэзия

- Классическая проза

- Классическая проза XVII-XVIII веков

- Классическая проза ХIX века

- Классическая проза ХX века

- Классическая русская поэзия

- Классический детектив

- Книга-игра

- Коллекционирование

- Комедия

- Комиксы

- Контркультура

- Короткие любовные романы

- Корпоративная культура

- Космическая фантастика

- Космоопера

- Криминальный детектив

- Критика

- Крутой детектив

- Кулинария

- Культурология

- Лирика

- Литературоведение

- ЛитРПГ

- Личные финансы

- Любовная фантастика

- Любовные детективы

- Магический реализм

- Малый бизнес

- Маньяки

- Маркетинг, PR, реклама

- Математика

- Медицина

- Медицинский триллер

- Металлургия

- Мировая художественная культура

- Мистерия

- Мистика

- Мифы. Легенды. Эпос

- Морские приключения

- Музыка

- Народные песни

- Народные сказки

- Научная литература: прочее

- Научная фантастика

- Научпоп

- Недвижимость

- Недописанное

- Ненаучная фантастика

- Неотсортированное

- Неотсортированное

- Новелла

- О бизнесе популярно

- О войне

- О любви

- Образовательная литература

- Обществознание

- Околокомпьютерная литература

- Органическая химия

- ОС и Сети

- Отраслевые издания

- Палиндромы

- Партитуры

- Педагогика

- Песенная поэзия

- Повесть

- Подростковая литература

- Поиск работы, карьера

- Политика

- Политический детектив

- Полицейский детектив

- Попаданцы

- Порно

- Пословицы, поговорки

- Постапокалипсис

- Поэзия Востока

- Поэзия: прочее

- Поэма, эпическая поэзия

- Православие

- Приключения в современном мире

- Приключения про индейцев

- Приключения: прочее

- Природа и животные

- Программирование

- Программы

- Проза

- Протестантизм

- Психологический триллер

- Психология

- Психотерапия и консультирование

- Публицистика

- Путеводители

- Путешествия и география

- Радиоэлектроника

- Развлечения

- Рассказ

- Религиоведение

- Религиозная литература: прочее

- Религия

- Рефераты

- Роман

- Руководства

- Русская классическая проза

- Русские сказки

- Сад и огород

- Самиздат, сетевая литература

- Самосовершенствование

- Сатира

- Сделай сам

- Секс и семейная психология

- Семейные отношения

- Семейный роман/Семейная сага

- Сентиментальная проза

- Сказка

- Сказка

- Сказочная фантастика

- Славянское фэнтези

- Словари

- Советская классическая проза

- Советский детектив

- Современная зарубежная поэзия

- Современная поэзия

- Современная проза

- Современная русская поэзия

- Современная сказка

- Современные любовные романы

- Социальная фантастика

- Спецслужбы

- Спорт

- Справочная литература

- Справочники

- Средневековая классическая проза

- Старинная литература: прочее

- Стимпанк

- Строительство и сопромат

- Сценарии

- Театр

- Технические науки

- Техно триллер

- Технофэнтези

- Торговля

- Трагедия

- Транспорт и авиация

- Триллер

- Ужасы

- Управление, подбор персонала

- Учебники

- Учебники и пособия ВУЗов

- Учебники и пособия для среднего и специального образования

- Учебные пособия, самоучители

- Фантасмагория, абсурдистская проза

- Фантастика: прочее

- Фанфик

- Феерия

- Физика

- Физическая химия

- Философия

- Фольклор: прочее

- Фэнтези

- Химия

- Хиромантия

- Хобби и ремесла

- Христианство

- Хроноопера

- Ценные бумаги, инвестиции

- Частушки, прибаутки, потешки

- Школьные учебники и пособия, рефераты, шпаргалки

- Шпаргалки

- Шпионский детектив

- Эзотерика

- Экология

- Экономика

- Экономика

- Экспериментальная поэзия

- Экспериментальная, неформатная проза

- Энциклопедии

- Эпистолярная проза

- Эпическая поэзия

- Эпическая фантастика

- Эпопея

- Эротика

- Эротика, Секс

- Эссе, очерк, этюд, набросок

- Юмор: прочее

- Юмористическая проза

- Юмористическая фантастика

- Юмористические стихи

- Юмористическое фэнтези

- Юридический триллер

- Юриспруденция

- Языкознание

- Язычество

- Серии

- Коллекции

- Рецензии

- Авторы

- Читатели

Бухучет и аудит 367 Книги

Жанр в блоке книги Бухучет и аудит

В учебном пособии рассматривается сущность балансоведения как науки, его принципы и основные постулаты. Изучаются теоретические основы построения статического и динамического балансов как методов счетоведения. Рассматривается порядок составления начального и периодических балансов. Изучаются подходы к формированию следующих производных балансовых отчетов: объединительного, разъединительного, ликвидационного, с использованием практических примеров их построения.

Дается методика составления консолидированной отчетности по МСФО с учетом требований стандарта IFRS-3 «Объединение бизнеса». Приводятся особенности «креативного» учета как метода регулирования показателей баланса в соответствии с целями балансовой политики. Разбираются различные способы оценок статей актива и пассива баланса, применяемых в России и международной практике.

Материал основан на действующей нормативной базе. Приводятся многочисленные практические примеры. К каждому разделу прилагаются контрольные вопросы и тесты.

Для студентов, аспирантов, преподавателей экономических факультетов и вузов, а также бухгалтеров, экономистов, аудиторов, менеджеров.

Жанр в блоке книги Бухучет и аудит

Данное пособие выгодно отличается от аналогичных изданий: в нем в удобной для практикующих специалистов форме – в виде очень краткого, но абсолютно понятного алгоритма – изложена последовательность проведения аудита хозяйствующих субъектов.

Каждая глава издания жестко структурирована следующим образом: цели и задачи аудита (данного участка учета); перечень основных документов, на основании которых производится аудит; последовательность работ при проверке; основные виды нарушений, которые могут быть выявлены в результате проведения аудита.

В виде приложений в книгу включены вспомогательные таблицы, способствующие проведению проверки участков учета организаций, и порядок включения полученных результатов в отчет, предоставляемый аудиторами руководству организации-клиента.

Пособие полностью переработано. В его тексте учтены все последние изменения, внесенные в нормативную правовую базу.

Издание предназначено для аудиторов, бухгалтеров, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей.

3-е издание, переработанное и дополненное.

Жанр в блоке книги Бухучет и аудит

Данная книга поможет понять роль бухгалтерской отчетности в системе учета организации и разобраться в ее сущности. Особое достоинство издания – наличие классификации моделей бухгалтерского баланса, схемы формирования информационных потоков между балансом и счетами и общей классификации счетов по структуре финансовой отчетности. Отдельная глава книги посвящена изложению методики построения модели управленческого баланса, необходимого для оперативного руководства работой организации.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Жанр в блоке книги Бухучет и аудит

Основная цель учебного пособия – научиться составлять бухгалтерскую (финансовую) отчетность организаций. Автор подробно излагает методики и техники заполнения форм баланса, отчета о прибылях и убытках, отчета об изменениях капитала, отчета о движении денежных средств.

Особое внимание в книге уделено международной стандартизации, консолидации и сегментированию бухгалтерской отчетности.

Контрольные вопросы и тесты, приведенные в конце каждой из рассмотренных тем, помогут закрепить полученные знания.

Учебное пособие написано в соответствии с требованиями Государственного стандарта высшего профессионального образования.

Для студентов и преподавателей экономических вузов, слушателей системы послевузовского образования.

Жанр в блоке книги Бухучет и аудит

В учебном пособии лаконично и последовательно изложены вопросы, связанные с организацией бухгалтерского учета, его основными понятиями и принципами, нормативными документами и формами отчетности. Книга будет полезна не только студентам высших учебных заведений и колледжей, но и тем, кто хочет самостоятельно изучить основы бухгалтерского учета.

4-е издание, дополненное

Жанр в блоке книги Бухучет и аудит

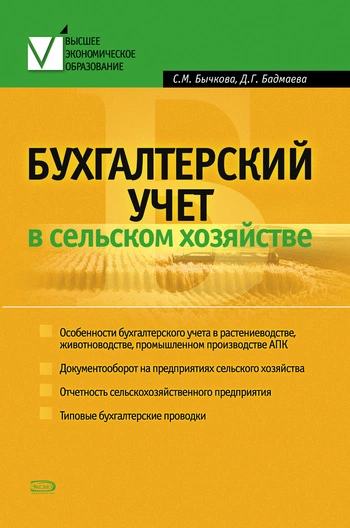

Учебное пособие написано в соответствии с требованиями государственного образовательного стандарта высшего профессионального образования третьего поколения. Материал расположен в логической последовательности, удобной для восприятия: сначала рассматриваются вопросы бухгалтерского учета с выделением особенностей организации учета на сельскохозяйственных предприятиях, далее – порядок закрытия счетов и составления отчетности. В конце каждой главы представлена типовая корреспонденция бухгалтерских счетов, ключевые слова, контрольные вопросы и тесты. Благодаря такой структуре книги читатель получает теоретические знания и учится применять их на практике. Несомненное достоинство учебного пособия состоит в том, что оно позволяет без привлечения дополнительной литературы сдать экзамен по рассматриваемой дисциплине. Для студентов, аспирантов и преподавателей сельскохозяйственных вузов, бухгалтеров предприятий АПК, специалистов, получающих второе высшее образование, а также для тех, кто проходит аттестацию и повышение квалификации.

Жанр в блоке книги Бухучет и аудит

Жанр в блоке книги Бухучет и аудит

Жанр в блоке книги Бухучет и аудит

Жанр в блоке книги Бухучет и аудит

Жанр в блоке книги Бухучет и аудит

Жанр в блоке книги Бухучет и аудит

Жанр в блоке книги Бухучет и аудит

Жанр в блоке книги Бухучет и аудит

Жанр в блоке книги Бухучет и аудит

Жанр в блоке книги Бухучет и аудит

Жанр в блоке книги Бухучет и аудит

Жанр в блоке книги Бухучет и аудит

Рассматриваются теоретические положения бухгалтерского учета: его сущность, объект, предмет, цель, основные задачи, место и роль в системе управления, метод, методология и методики. Излагаются двойная запись, стоимостное измерение объекта бухгалтерского учета в статике и кругообороте хозяйственных средств, первичная регистрация хозяйственных процессов, учетные регистры, формы бухгалтерского учета, основы его отчетности и организации, проблемы развития теории бухгалтерского учета. Приводятся точки зрения различных авторов по рассматриваемым вопросам.

Предыдущее издание вышло в 2010 г.

Для студентов экономических специальностей учреждений высшего образования. Полезно магистрантам, аспирантам, преподавателям и специалистам.

Жанр в блоке книги Бухучет и аудит

Жанр в блоке книги Бухучет и аудит

Жанр в блоке книги Бухучет и аудит

Жанр в блоке книги Бухучет и аудит

Жанр в блоке книги Бухучет и аудит

Жанр в блоке книги Бухучет и аудит

или Вход